6 συμβουλές για τη διαχείριση του οικογενειακού σας προϋπολογισμού Δανεισμένοι, Διαχειριστείτε τον οικογενειακό σας προϋπολογισμό στο Excel – Υποστήριξη της Microsoft

![]()

Διαχειριστείτε τον οικογενειακό σας προϋπολογισμό στο Excel

Είναι πρώτα απ ‘όλα ένα ζήτημα της ανάλυσης των καταχωρήσεων και των εξόδων χρημάτων σας τον ίδιο μήνα. Στο τέλος του μήνα, θα μπορείτε να προσδιορίσετε τις κύριες εκδρομές σας. Αυτή η ανάλυση μπορεί να λάβει τη μορφή ενός πίνακα διαχείρισης προϋπολογισμού.

Οικογενειακός προϋπολογισμός: 6 συμβουλές για καλή διαχείριση

Ακολουθώντας τα προσωπικά σας έξοδα κάθε μήνα επιτρέπει καλή ορατότητα του προϋπολογισμού σας. Για αυτό, κρατήστε ένα οικογενειακός προϋπολογισμός είναι χρήσιμο. Αρκετές τεχνικές είναι δυνατές για να διαχειριστείτε καλύτερα τα χρήματά σας και να εξάγετε τα χρήματα και να αυξήσετε το υπόλοιπο σας για να ζήσετε.

- Μετά από οικογενειακό προϋπολογισμό δίνει καλές συνήθειες στα μέλη της οικογένειας και προστατεύοντας τον εαυτό σας από τις οικονομικές ιδιοτροπίες της ζωής.

- Είναι απαραίτητο να διαιτητεύσετε μεταξύ του εισοδήματός σας και των σταθερών και μεταβλητών δαπανών του χάρη σε έναν πίνακα παρακολούθησης του προϋπολογισμού και τις εφαρμογές παρακολούθησης των τραπεζών.

- Για την καλύτερη διαχείριση του προϋπολογισμού του, υπάρχουν πολλαπλές λύσεις, όπως η συγκέντρωση δαπανών ή των προϋπολογιστικών φακέλων.

Ενημερώθηκε στις 03 Φεβρουαρίου 2023

με Benoit Delecroix – Διευθύνων Σύμβουλος Iregroup

Κατεβάστε αυτόν τον οδηγό

- Γιατί να κάνετε έναν οικογενειακό προϋπολογισμό ?

- Ποια στοιχεία περιλαμβάνουν στον οικογενειακό προϋπολογισμό ?

- Οι συμβουλές μας για τη διαχείριση του οικογενειακού σας προϋπολογισμού

- Πώς να ακολουθήσετε τον οικογενειακό σας προϋπολογισμό ?

Γιατί να κάνετε έναν οικογενειακό προϋπολογισμό ?

Η δημιουργία οικογενειακού προϋπολογισμού είναι ζωτικής σημασίας για τον έλεγχο των οικονομικών σας και την κάλυψη των εξόδων σας. Αποφύγετε να ξοδεύετε πάρα πολύ και είστε σε θέση να επιτύχετε τους στόχους αποταμίευσής σας.

Η διαχείριση του προϋπολογισμού του δεν σημαίνει ότι πρέπει να στερήσετε τον εαυτό σας, αλλά να ξοδεύετε με προσεκτικό τρόπο, ενώ θα διατηρήσετε την προληπτική εξοικονόμηση για να αντιμετωπίσετε τυχόν απρόβλεπτα γεγονότα.

Ποιος είναι ο μέσος προϋπολογισμός μιας οικογένειας ?

Κατά μέσο όρο, τα μηνιαία έξοδα ανέρχονται σε € 1.387 για ένα άτομο έναντι € 2.300 για ένα ζευγάρι και € 3.109 για μια οικογένεια τεσσάρων ατόμων. Αυτά τα στοιχεία υπολογίζονται εξαιρουμένων των φόρων, των φόρων και της αποζημίωσης των δανείων. Για να πληρώσετε για αυτά τα πρόσθετα έξοδα, πρέπει να προσθέσετε περίπου 415 ευρώ για ένα άτομο και € 1.019 για μια οικογένεια.

Ποια στοιχεία περιλαμβάνουν στον οικογενειακό προϋπολογισμό ?

Για να υπολογίσετε με ακρίβεια τον οικογενειακό του προϋπολογισμό, πρέπει διαιτητεύστε τους πόρους και τα σταθερά και μεταβλητά έξοδα.

Έσοδα από το σπίτι

Το μηνιαίο εισόδημα των μελών ενός σπιτιού περιλαμβάνει μισθούς, εισόδημα ή τέλη, μπόνους, κρατικά επιδόματα, εισόδημα ενοικίασης, διατροφή κ.λπ.

Φορτία σταθερά φορτία

Τα σταθερά τέλη περιλαμβάνουν έξοδα στέγασης, φόρους, φροντίδα και εκπαίδευση παιδιών, διάφορες ασφάλειες, διαδικτυακές και τηλεφωνικές δαπάνες. Οι πιστώσεις και τα χρέη που θα επιστραφούν επίσης εισάγουν τον οικογενειακό σας προϋπολογισμό. Επομένως, οι σταθερές χρεώσεις ορίζουν το επαναλαμβανόμενα έξοδα, το ποσό των οποίων είναι γνωστό εκ των προτέρων.

Μεταβλητά φορτία

Όσον αφορά τα μεταβλητά φορτία, αυτό είναι όλα έξοδα για τα οποία δεν μπορείτε να παρέχετε βεβαιότητα το ακριβές τους ποσό Στο τέλος του μήνα, όπως οι λογαριασμοί ενέργειας, το κόστος αυτοκινήτων και οι αγώνες τροφίμων. Τα πρόσθετα και ο ελεύθερος χρόνος εισέρχονται επίσης σε αυτήν την κατηγορία για τον οικογενειακό σας προϋπολογισμό, όπως εστιατόρια, ψώνια ή κινηματογραφικές εκδρομές.

Οι συμβουλές μας για τη διαχείριση του οικογενειακού σας προϋπολογισμού

Μόλις δημιουργηθεί ο οικογενειακός σας προϋπολογισμός, έχετε καλύτερη ορατότητα του δικού σας Ασημένιες καταχωρήσεις και εξόδους. Αυτό σας επιτρέπει να προσδιορίσετε τις λύσεις που θα εφαρμοστούν όταν είναι απαραίτητο ή πιθανές βελτιστοποιήσεις.

1.Προσδιορίστε τους οικονομικούς σας πόρους

Για να καθορίσετε τους οικονομικούς σας πόρους, Προσθέστε το σταθερό εισόδημά σας σε αυτά του συζύγου σας. Παίρνετε το χρηματικό ποσό για τα οποία μπορείτε να μετρήσετε για τα επαναλαμβανόμενα έξοδα σας.

Συμβαίνει ότι εκτός από το σταθερό εισόδημα λαμβάνετε μεταβλητά εισόδημα ως ασφάλιστρα. Είναι επίσης απαραίτητο να τα ληφθούν υπόψη, αλλά σε κάποιο βαθμό, αφού είναι μεταβλητά. Σε αυτές τις περιπτώσεις, συνιστάται να χρησιμοποιήσετε αυτά τα ποσά για να δημιουργήσετε μια προληπτική εξοικονόμηση.

2.Καταγράψτε τα σταθερά και μεταβλητά έξοδα ανά μήνα

Η δημιουργία οικογενειακού προϋπολογισμού απαιτεί τη δημιουργία μιας εξαντλητικής λίστας όλων των εξόδων σας:

- Σταθερά έξοδα : Επιστροφή χρημάτων δανείου, ενοικίαση, ασφάλιση, τιμολόγια, φόροι κ.λπ.

- Μεταβλητά έξοδα : αγώνες τροφίμων, αναψυχής, ρούχα, συντήρηση αυτοκινήτων κ.λπ.

3.Υπολογίστε τα υπόλοιπα για να ζήσετε στο σπίτι

Ο διαθέσιμο υπόλοιπο αντιστοιχεί στη διαφορά μεταξύ του εισοδήματός σας και των μηνιαίων εξόδων. Δείχνει τα υπόλοιπα να ζουν κάθε μήνα στη διάθεσή σας για άλλα έξοδα.

4.Βελτιστοποιήστε τα έξοδά σας

Για να αυξήσετε το υπόλοιπο σας για να ζήσετε, μπορείτε Μειώστε ορισμένους σταθμούς δαπανών στο δικό σας οικογενειακός προϋπολογισμός ::

- Τροφή : Σχεδιάστε τα γεύματά σας εκ των προτέρων για να μειώσετε τον αριθμό των εκδρομών στο σούπερ μάρκετ και να αποφύγετε περιττές δαπάνες, δοκιμάστε νέες συνταγές, αγοράστε σε παρτίδες ή χύμα, να είστε επιφυλακτικοί για προσφορές και ειδικές προσφορές και να αποφύγετε όσο το δυνατόν περισσότερο γεύμα.

- Χρεώσεις και προμηθευτές υπηρεσιών : Το κατάλυμα είναι άπληστο στην ενέργεια και επομένως στα χρήματα. Μειώστε τη θέρμανση κατά τη διάρκεια της νύχτας, μειώστε το χρόνο που αφιερώνετε στο ντους και απενεργοποιήστε τα φώτα αφήνοντας ένα δωμάτιο. Επίσης, θυμηθείτε να συγκρίνετε τις προσφορές των διαφόρων προμηθευτών για να βρείτε τις φθηνότερες συμβάσεις.

- Ψώνια : Αποφύγετε τις καταναγκαστικές αγορές. Η αντίσταση στον πειρασμό των αγορών σας επιτρέπει να έχετε λίγο περισσότερα χρήματα για να εξοικονομήσετε κάθε μήνα. Επίσης ευνοούν τις περιόδους πωλήσεων για να κάνετε τις αγορές σας

- Αυτοκίνητο και μεταφορά : Επιλέξτε έναν τρόπο οικονομικής μεταφοράς, όπως οι δημόσιες συγκοινωνίες ή το ποδήλατο. Εάν πρέπει να ταξιδέψετε με αυτοκίνητο, προσφέρετε τα ταξίδια σας στο carpooling. Αυτό σας επιτρέπει να εξοικονομήσετε βενζίνη και συντήρηση οχημάτων χάρη στη συμμετοχή του carpooler

- υγεία και ευεξία : Προτιμήστε τον αθλητισμό στο υπαίθριο αν δεν χρησιμοποιείτε τακτικά τη συνδρομή σας στο δωμάτιο.

- Ψυχαγωγία : Κοιτάξτε πρώτα απ ‘όλα δωρεάν δραστηριότητες στην περιοχή σας (πάρκα, λίμνες ή φεστιβάλ). Ακύρωση συνδρομών σε υπηρεσίες ροής που δεν χρησιμοποιείτε.

- ΑΣΦΑΛΙΣΗ : Εντοπίστε την καλύτερη ασφάλιση χάρη στους ιστότοπους σύγκρισης στο διαδίκτυο.

5.Διορθώστε τις ανάγκες σας ανά φάκελο προϋπολογισμού

Είναι μια ερώτηση εδώ για το διαχωρισμό κάθε δαπάνης και τον προϋπολογισμό τους με την κατανομή ενός χρηματικού ποσού εκ των προτέρων, το οποίο θα αντιστοιχεί σε κάθε μία από τις δαπάνες που εντοπίστηκαν για το δικό σας οικογενειακός προϋπολογισμός. Είναι δυνατόν να ωθήσει την ιδέα στο τέλος χρησιμοποιώντας φακέλους χαρτιού στους οποίους το ποσό των χρημάτων τοποθετείται για το μήνα για ακριβή χρήση. Το ποσό που αναμένεται απαιτεί καλά τον έλεγχο Τραπεζικές δηλώσεις προηγούμενοι μήνες, οι διαφορετικοί δαπάνη δημιουργώντας έναν μέσο όρο.

6.Αυτοματοποιήστε τα έξοδά σας

Είναι συχνά δύσκολο να Διατηρήστε έναν σταθερό προϋπολογισμό Όταν ξοδεύουμε μια συντριβή. Γι ‘αυτό συνιστάται ναΑυτοματοποιήστε τα έξοδά σας. Συγκεκριμένα, είναι σκόπιμο να καθιερωθεί χρεώσεις Σχετικά με τα πάγια έξοδα (ενοίκιο, τιμολόγια ή συνδρομές για μεταφορές και αναψυχή).

Για παράδειγμα, μπορείτε να εντοπίσετε ένα υπερβολικό βάρος διαφορετικών πιστώσεων, περιορίζοντας το δικό σας παραμένει να ζήσει κάθε μήνα. Μια λύση μπορεί να είναι η ομαδοποίηση αυτών των δανείων με ένα μόνο επιτόκιο, μέσω μιας πιστωτικής επαναγοράς.

Η επιστροφή χρημάτων κατανέμεται σε μεγαλύτερο χρονικό διάστημα και τότε θα έχετεΜόνο μία μηνιαία πληρωμή που θα επιστραφεί κατά μήκος του δανείου, σε χαμηλότερο ποσό από το άθροισμα των προηγούμενων προθεσμιών σας. Που σας επιτρέπει να βρείτε ένα υπόλοιπο παραμένει για να ζήσετε τον μήνα και να μειώσετε ταυτόχρονα αναλογία χρέους.

Πώς να ακολουθήσετε τον οικογενειακό σας προϋπολογισμό ?

Αυστηρή παρακολούθηση του δικού σας οικογενειακός προϋπολογισμός είναι ζωτικής σημασίας για τον προσδιορισμό ενός καλού οικονομική στρατηγική και παραμένουν ενημερωμένοι για τις κινήσεις των τραπεζικών λογαριασμών κάθε μήνα.

Χρησιμοποιήστε εφαρμογές τραπεζών

Ο τράπεζες οι ίδιοι και άλλες εφαρμογές που είναι Προσκρούει (όταν έχετε αρκετές σε πολλές τράπεζες) μπορεί να σας βοηθήσει Δημιουργήστε τον οικογενειακό προϋπολογισμό. Bankin ‘, Διαχειριστείτε τους λογαριασμούς μου ή το Linxo μπορεί να ρυθμιστεί για να σας επιτρέψει να δημιουργήσετε τα βασικά στοιχεία της παρακολούθησης.

Συνδυασμός Πίνακας προϋπολογισμού και αίτηση παρακολούθησης Για ένα βέλτιστο αποτέλεσμα. Οι εφαρμογές επιτρέπουν την εξατομικευμένη διαμόρφωση και την απλή παρακολούθηση, ενώ ο πίνακας σας επιτρέπει να είστε πραγματικά ηθοποιός στη διαχείριση του προϋπολογισμού σας και σας επιτρέπει να προσδιορίσετε πιθανούς άξονες βελτίωσης.

Δημιουργήστε μια πλακέτα παρακολούθησης

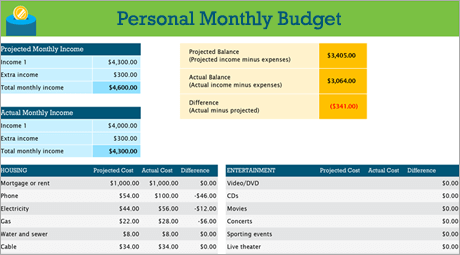

Είναι πρώτα απ ‘όλα ένα ζήτημα της ανάλυσης των καταχωρήσεων και των εξόδων χρημάτων σας τον ίδιο μήνα. Στο τέλος του μήνα, θα μπορείτε να προσδιορίσετε τις κύριες εκδρομές σας. Αυτή η ανάλυση μπορεί να λάβει τη μορφή ενός πίνακα διαχείρισης προϋπολογισμού.

Στο μέρος της συνταγής, καταχωρήστε όλους τους πόρους του μήνα (καθαροί μισθοί, διάφορα αποζημιώσεις, συνταξιοδότηση, διατροφή, ημερήσια αποζημιώσεις κ.λπ.Ουσία. Στη στήλη δαπανών, σημειώστε το ενοίκιο, τη μηνιαία υποθήκη, τις διάφορες συμβάσεις για το τηλέφωνο, το νερό, την ηλεκτρική ενέργεια, τον αμοιβαίο, αλλά και τον προϋπολογισμό των τροφίμων, τα ρούχα, τις διάφορες συνεντεύξεις και τον ελεύθερο χρόνο.

Στη συνέχεια δημιουργήσατε τη βάση ενός οικογενειακός προϋπολογισμός να ακολουθήσετε κάθε μήνα.

Οικογενειακός προϋπολογισμός: Τι να θυμάστε

- Ο καθορισμός του οικογενειακού προϋπολογισμού αποτελεί ουσιαστικό βήμα στη σωστή διαχείριση χρηματοδότησης. Αυτό είναι ακόμη πιο σημαντικό όταν πρόκειται για μια οικογένεια με παιδιά.

- Χρησιμοποιήστε μια επιτροπή παρακολούθησης και τραπεζικές εφαρμογές για να ακολουθήσετε το εισόδημά σας και τα σταθερά και μεταβλητά έξοδα.

- Μειώστε κάθε θέση δαπανών όσο το δυνατόν περισσότερο χάρη στις λύσεις που προτάθηκαν σε αυτό το άρθρο για να αυξήσετε το υπόλοιπο σας σε ζωντανά, χρηματοδότηση έργων ή/και εξοικονομήστε περισσότερα.

Επωφεληθείτε από την εμπειρία μας στην ανασυγκρότηση της πίστωσης,

είναι χωρίς δέσμευση !

Διαχειριστείτε τον οικογενειακό σας προϋπολογισμό στο Excel

Η δημιουργία ενός δημοσιονομικού σχεδίου για το νοικοκυριό σας μπορεί να φανεί συντριπτική και δύσκολη, αλλά το Excel μπορεί να σας βοηθήσει να οργανώσετε και να ακολουθήσετε με μια ποικιλία από μοντέλα δωρεάν και πριμοδότησης προϋπολογισμού.

Ανακαλύψτε τη γη

Ο σκοπός του προϋπολογισμού ενός καθαρισμού είναι να συνοψίσουμε αυτό που κερδίζετε σε σχέση με αυτό που ξοδεύετε για να σας βοηθήσουμε να σχεδιάσετε τους μακροχρόνιους και βραχυπρόθεσμους στόχους σας. Η χρήση ενός φύλλου υπολογισμού του προϋπολογισμού μπορεί να σας βοηθήσει να κάνετε την οικονομική σας υγεία προτεραιότητα μειώνοντας τα έξοδα και αυξάνοντας τις αποταμιεύσεις !

DIY έργα με το μοντέλο προσωπικού προϋπολογισμού

Προτιμάτε να κάνετε πράγματα από τον εαυτό σας ? Αυτό το μοντέλο Excel μπορεί να σας βοηθήσει να παρακολουθήσετε τον μηνιαίο προϋπολογισμό σας με εισόδημα και δαπάνες. Εισαγάγετε το κόστος και το εισόδημά σας και οποιαδήποτε διαφορά υπολογίζεται αυτόματα, πράγμα που σας επιτρέπει να αποφύγετε τα ελλείμματα ή να παρέχετε οποιοδήποτε πλεονάσματα. Συγκρίνετε τα έξοδα που σχεδιάζονται με πραγματικό κόστος για να βελτιώσετε τις ικανότητές σας στον προϋπολογισμό με την πάροδο του χρόνου.

Συμβουλές: Ακολουθήστε τα μηνιαία έξοδα

Οι δημόσιες υπηρεσίες, οι πιστωτικές κάρτες και η ασφάλιση χρεώνονται κάθε μήνα. Ο ευκολότερος τρόπος παρακολούθησης των δαπανών σας είναι επομένως να προσδιορίσετε το ποσό των μηνιαίων σας δαπανών.

Μην ξεχνάτε “συμπληρώματα”

Πέρα από τον λογαριασμό σας στον ηλεκτρικό ρεύμα, έχετε συνδρομή σε μια ταινία ή ένα παιχνίδι ? Τι γίνεται με τη συνδρομή σε γυμναστήριο ? Να είστε βέβαιος να κρατήσετε ένα ίχνος επίσης.

Συμβουλές: Δώστε προσοχή στα μεταβλητά έξοδα

Εάν η ποσότητα των λογαριασμών αερίου και τηλεφώνου δεν διαφέρει γενικά από το ένα μήνα στο επόμενο, άλλα έξοδα, όπως τα γεύματα στο εστιατόριο ή οι αγορές ενδυμάτων, ενδέχεται να διαφέρουν σημαντικά.

Ταξινομήστε τα έξοδα

Τώρα που έχετε μια παγκόσμια ιδέα των μηνιαίων δαπανών, είναι καιρός να τα ταξινομήσετε ανά κατηγορίες για να μπορέσετε να εξετάσετε τα σταθερά, μεταβλητά και διακριτικά σας έξοδα.

Σταθερά έξοδα

Τα σταθερά έξοδα παραμένουν τα ίδια από το ένα μήνα στο άλλο. Αυτό είναι για παράδειγμα μια υποθήκη ή ενοίκιο, ασφάλιση υγείας, πληρωμή αυτοκινήτων ή φόρο ακινήτων. Μπορείτε να καταγράψετε όλα αυτά τα στοιχεία σε μια κατηγορία “σταθερής δαπάνης”.

Συμβουλές: Μεταβλητά έξοδα

Δεν μπορείτε να κάνετε χωρίς μεταβλητά έξοδα, αλλά μπορούν να κυμαίνονται από το ένα μήνα στο άλλο. Αυτά τα έξοδα περιλαμβάνουν παντοπωλεία, συντήρηση αυτοκινήτων, ηλεκτρική ενέργεια και κατανάλωση νερού.

Διακριτικά έξοδα

Τα διακριτικά έξοδα ενδέχεται να διαφέρουν πολύ από το ένα μήνα στο άλλο. Τα παραδείγματα περιλαμβάνουν εκδρομές στο εστιατόριο, συνδρομές σε υπηρεσίες συνεχούς εκπομπής, συμμετοχή σε κλαμπ, καλωδιακή και ρούχα.

Ορίστε τους στόχους σας

Μόλις έχετε μια καλή ιδέα για το ποσό των καταχωρήσεων χρήματος σε σχέση με αυτό των δαπανών, μπορείτε να αρχίσετε να καθορίζετε προτεραιότητες για τους βραχυπρόθεσμους και μακροπρόθεσμους στόχους σας.

Προϋπολογισμός της ανακαίνισης ενός σπιτιού

Το πλυντήριο σας είναι κατανεμημένο ? Είναι τα ντουλάπια σας σε κακή κατάσταση ? Η κύρια μπανιέρα χρειάζεται αναβάθμιση ? Η ανακαίνιση του σπιτιού σας μπορεί να έχει πολλές δυνατότητες. Μην ξεχάσετε να συμπεριλάβετε αυτά τα έξοδα όταν εξετάζετε τους οικονομικούς σας στόχους.

Συμβουλές: Κρατήστε τις επιλογές του γάμου σας ανοιχτές

Μια συνεχής εξέταση των οικονομικών σας σας βοηθά να διαπιστώσετε εάν έχετε αποθηκεύσει αρκετά για να αγοράσετε ένα βασικό άρθρο ή απλά “ευχάριστο να έχετε”. Χρειάζεστε αυτό το τριαντάφυλλο για τη νυφική σας πομπή ή απλά ? Τέλος πάντων, μην ξεχάσετε να το συγκρίνετε με τους στόχους σας.

Σχέδιο για ψυχαγωγία στο πανεπιστήμιο

Εάν επιμείνετε σε σταθερά έξοδα, μπορείτε να φτάσετε πιο γρήγορα στους βραχυπρόθεσμους και μακροπρόθεσμους στόχους σας. Από την άλλη πλευρά, μπορείτε επίσης να συμπεριλάβετε ένα συγκεκριμένο ποσό στον μηνιαίο προϋπολογισμό σας για ευχαρίστηση και ψυχαγωγία (μεταβλητές δαπάνες που σίγουρα θα θελήσετε να ακολουθήσετε κατά τη διάρκεια των σπουδών σας).

Κανόνας 50/30/20: Πώς να εξοικονομήσετε περισσότερα

Τα πολύ περίπλοκα εργαλεία διαχείρισης του προϋπολογισμού σας στερούν ? Δοκιμάστε αυτόν τον απλό κανόνα προϋπολογισμού που ονομάζεται 50/30/20 για να οργανώσετε και να αναπτύξετε τον προϋπολογισμό σας.

Χρόνος ανάγνωσης: 8 λεπτά

Όταν πρόκειται για τη διαχείριση του δικού σας προϋπολογισμού, μερικές φορές είστε παγιδευμένοι εκτός φρουράς. Ο οποίος ποτέ δεν έχει κατεβάσει μια αίτηση διαχείρισης προϋπολογισμού έχοντας την επιχείρηση πρόθεση να ελέγξει τα έξοδά τους και τελικά να το εγκαταλείψει μετά την τρίτη ημέρα, ξεχνώντας να προσθέσει τη λήψη της εβδομάδας ? Αισθάνεστε ότι ανησυχείτε ?

Διαχειριστείτε τον προϋπολογισμό και τα οικονομικά σας συμβαδίζουν, αλλά δεν πρέπει να είναι περίπλοκο, ούτε να πάρει πάρα πολύ χρόνο. Στην πραγματικότητα, οι καλύτερες συμβουλές είναι συχνά το απλούστερο, εκπληκτικά.

Ο κανόνας 50/30/20 είναι μια έξυπνη και εύκολη μηνιαία μέθοδος διαχείρισης προϋπολογισμού που σας υποδεικνύει Το ακριβές ποσό που έχετε για τις αποταμιεύσεις και τα έξοδά σας κάθε μήνα. Έχοντας ένα σαφές συνολικό όραμα του προϋπολογισμού σας του μήνα, θα αποκτήσετε εμπιστοσύνη και θα αποφύγετε να ξοδέψετε πάρα πολύ κατά την εξοικονόμηση, χωρίς να χρειάζεται να εγγραφείτε σε κάθε συναλλαγή.

Έτσι, είστε έτοιμοι να αναπτύξετε έναν ρεαλιστικό προϋπολογισμό και να σταθείτε ? Είναι εδώ που συμβαίνει !

Ποιος είναι ο κανόνας 50/30/20 ?

Ο κανόνας 50/30/20 αποτελείται από μια απλή μέθοδο για να σας βοηθήσει να διαχειριστείτε τον προϋπολογισμό σας αποτελεσματικά, απλά και ανθεκτικά. Διαχωρίζετε το καθαρό σας μηνιαίο εισόδημα σε τρεις κατηγορίες δαπανών: 50 % για αυτό που χρειάζεστε, 30 % για αυτό που θέλετε και 20 % για τις αποταμιεύσεις σας ή για επιστροφή των χρεών σας.

Με την τακτική εξισορρόπηση των δαπανών σας χρησιμοποιώντας αυτές τις τρεις κατηγορίες, θα γνωρίζετε περισσότερο τις συνήθειες κατανάλωσης και θα αποφύγετε υπερβολικά έξοδα. Υπάρχουν μόνο τρεις κατηγορίες, ώστε να μην μπερδευτείτε τις βούρτσες και να αποφύγετε να μπείτε στις λεπτομέρειες καθενός από τα έξοδά σας. Ο κανόνας 50/30/20 θα σας επιτρέψει να επιτύχετε εύκολα τους οικονομικούς σας στόχους, είτε πρόκειται για εξοικονόμηση για λιγότερο γρήγορες ημέρες είτε για την εξόφληση των υφιστάμενων χρεών.

Ποια είναι η προέλευση του κανόνα 50/30/20 ?

Ο κανόνας 50/30/20 προέρχεται από το βιβλίο με τίτλο ” Όλη η αξία σας: Το τελικό σχέδιο χρήματος ζωής “Γράφτηκε το 2005 από την Elizabeth Warren, απόφοιτο του Χάρβαρντ, εμπειρογνώμονα στις πτωχεύσεις και τον Αμερικανό γερουσιαστή και την κόρη της Amelia Warren Tyagi.

Τα 20 χρόνια έρευνας από τους Warren και Tyagi αντηχούν τον δικό μας προβληματισμό: Δεν χρειάζεται να σέβεστε έναν περίπλοκο προϋπολογισμό για τον έλεγχο των οικονομικών σας. Απλά πρέπει να διανείμετε τα χρήματά σας με ισορροπημένο τρόπο ανάλογα με τις ανάγκες σας, τις επιθυμίες σας και τους στόχους αποταμίευσής σας, στο Suima

Μόνο ο κανόνας 50/30/20.

Ο τραπεζικός λογαριασμός για να διαχειριστεί τον προϋπολογισμό σας πιο απλά

Ανακαλύψτε τον τραπεζικό λογαριασμό Premium που σας δίνει τον έλεγχο των χρημάτων σας με διαισθητικά χαρακτηριστικά και καινοτόμες υπηρεσίες. Διαχειριστείτε τον λογαριασμό σας σε πραγματικό χρόνο και απλά με το N26 Smart.

Πώς λειτουργεί ο κανόνας 50/30/20 ?

Ο κανόνας 50/30/20 απλοποιεί τον προϋπολογισμό σας διαιρώντας το καθαρό εισόδημά σας σε τρεις κατηγορίες δαπανών: τις ανάγκες σας, τις επιθυμίες σας και τις αποταμιεύσεις σας ή τα χρέη σας.

Εάν γνωρίζετε ακριβώς πόσο διαθέσει κάθε κατηγορία, σεβαστείτε τον προϋπολογισμό σας θα είναι ευκολότερος και θα διατηρήσετε τον έλεγχο των εξόδων σας. Χρησιμοποιώντας τον κανόνα 50/30/20, εδώ είναι ο προϋπολογισμός σας:

Περάστε το 50 % του εισοδήματός σας για τις ανάγκες σας

Για να το πούμε απλά, οι ανάγκες σας αντιστοιχούν στα έξοδα που συνδέονται με τα βασικά πράγματα της ζωής, τα οποία δύσκολα θα μπορούσατε να κάνετε χωρίς. Το 50 % του καθαρού σας εισοδήματος πρέπει να καλύπτει το μεγαλύτερο μέρος των απαραίτητων δαπανών σας.

Περιλαμβάνονται στις ανάγκες:

- το ενοίκιο,

- Οι λογαριασμοί ηλεκτρικής ενέργειας και φυσικού αερίου,

- ΚΟΣΤΟΣ ΜΕΤΑΦΟΡΑΣ,

- Ασφάλιση (υγεία, αυτοκίνητο, ζώα),

- ελάχιστες μηνιαίες πληρωμές δανείου,

- βασική τροφοδοσία.

Για παράδειγμα, εάν το καθαρό εισόδημά σας ανέρχεται σε € 2.000, το ποσό των € 1.000 πρέπει να διατεθεί στις ανάγκες σας. Αυτός ο προϋπολογισμός μπορεί να διαφέρει από το ένα άτομο στο άλλο. Ωστόσο, εάν οι συνολικές σας ανάγκες υπερβαίνουν το 50 % του καθαρού σας εισοδήματος, ο Warren προτείνει να κάνετε κάποιες αλλαγές για να καθαρίσετε τον προϋπολογισμό σας, όπως ο μεταβαλλόμενος προμηθευτής ενέργειας ή ίσως να ψάχνετε για ένα λιγότερο ακριβό διαμέρισμα.

Το 30 % του προϋπολογισμού σας για τις επιθυμίες σας

Εάν το 50 % του καθαρού σας εισοδήματος καλύψει τις βασικές σας ανάγκες, Το 30 % του καθαρού σας εισοδήματος μπορεί να αφιερωθεί στις επιθυμίες σας. Οι επιθυμίες ορίζονται ως δαπάνες που δεν επιλέγονται ελεύθερα και τα οποία θα μπορούσατε να κάνετε χωρίς.

- Εκδρομές εστιατορίων,

- ψώνια,

- διακοπές,

- Μέλος των αθλητικών συλλόγων,

- Συνδρομές ψυχαγωγίας (Netflix, Amazon Prime),

- Αγώνες (εκτός από τους esentals).

Ακολουθώντας πάντα το παραπάνω παράδειγμα, Εάν το καθαρό εισόδημά σας ποσό σε € 2.000, μπορείτε να ξοδέψετε € 600 στις επιθυμίες σας. Αλλά αν ανακαλύψετε ότι ξοδεύετε πάρα πολύ για τις επιθυμίες σας, ίσως είναι ενδιαφέρον να σκεφτείτε τα έξοδα που θα μπορούσατε να περιορίσετε.

Μετά τον κανόνα 50/30/20 δεν σημαίνει ότι δεν μπορούν να απολαύσουν τη ζωή, Είναι μόνο ένα ζήτημα να είστε πιο υπεύθυνοι έναντι του προϋπολογισμού σας με την εύρεση μοχλών για να αποφύγετε περιττές δαπάνες. Εάν η έννοια των αναγκών και των επιθυμιών παραμένει ασαφής, απλώς αναρωτηθείτε: “Μπορώ να ζήσω χωρίς αυτό ? »». Εάν η απάντηση είναι ναι, είναι μια επιθυμία και όχι μια ανάγκη.

Κρατήστε το 20 % του εισοδήματός σας για τις αποταμιεύσεις σας

Με το 50 % του καθαρού σας εισοδήματος που αφιερώνεται στις ανάγκες σας και το 30 % στις επιθυμίες σας, Το υπόλοιπο 20 % μπορεί να σας επιτρέψει να επιτύχετε τους στόχους αποταμίευσης σας ή να επιστρέψετε οποιαδήποτε χρέη. Παρόλο που οι ελάχιστες επιστροφές θεωρούνται ανάγκες, όλες οι πρόσθετες επιστροφές μειώνουν το υπάρχον χρέος σας και τα μελλοντικά σας συμφέροντα, ως εκ τούτου ταξινομούνται ως εξοικονόμηση.

Εάν εξοικονομείτε συστηματικά το 20 % του μισθού σας κάθε μήνα, μπορείτε να δημιουργήσετε ένα έξυπνο σχέδιο αποταμίευσης, όπως ένα ταμείο διάσωσης, έναν μακροπρόθεσμο προσωπικό προσωρινό προϋπολογισμό ή συμβολή για την αγορά ακινήτων ακινήτων. Εάν κερδίζετε € 2.000 καθαρό κάθε μήνα, θα μπορούσατε να αφιερώσετε 400 ευρώ στους στόχους αποταμίευσης σας. Θα μπορούσατε να πλησιάσετε € 5.000 σε μόλις ένα χρόνο !

Πώς να εφαρμόσετε τον κανόνα 50/30/20: Ένας οδηγός βήμα προς βήμα

Πώς λειτουργεί ο κανόνας 50/30/20 ? Για να το πούμε απλά, υπολογίστε τα ποσοστά 50 30 20 από το εισόδημά σας και κατηγοριοποιήστε τα έξοδά σας. Δείτε πώς να κάνετε:

1. Υπολογίστε το καθαρό εισόδημά σας.

Το πρώτο βήμα στη χρήση του κανόνα 50/30/20 είναι να υπολογίσετε το εισόδημά σας μετά από φόρους. Εάν είστε ανεξάρτητοι, το καθαρό εισόδημά σας αντιστοιχεί σε αυτό που κερδίζετε σε ένα μήνα, λιγότερο τα επαγγελματικά σας έξοδα και το ποσό που παρέχεται για τους φόρους σας.

Εάν είστε υπάλληλος με σταθερό μισθό, θα είναι ευκολότερο: στο δελτίο πληρωμής σας είναι το ποσό που καταβάλλεται σε εσάς κάθε μήνα στον τραπεζικό σας λογαριασμό. Εάν ορισμένες πληρωμές, όπως η ασφάλιση υγείας ή το συνταξιοδοτικό ταμείο.

2. Κατηγοριοποιήστε τα έξοδά σας τον περασμένο μήνα

Για να μάθετε πού να πάτε τα χρήματά σας κάθε μήνα, Θα πρέπει να αναλύσετε πώς περάσατε το μισθό σας τον περασμένο μήνα. Φέρτε ένα αντίγραφο της τραπεζικής σας δήλωσης για τις τελευταίες 30 ημέρες ή απλά χρησιμοποιήστε τη λειτουργικότητα διαχείρισης στην εφαρμογή N26, η οποία ταξινομεί όλες τις συναλλαγές σας σε διαφορετικές κατηγορίες: μισθό, τρόφιμα και φυλές ή αναψυχή και εκδρομές κ.λπ.

Διανείμετε τα έξοδά σας τώρα σε τρεις κατηγορίες: ανάγκες, επιθυμίες και αποταμιεύσεις. Θυμηθείτε ότι μια ανάγκη είναι ένα βασικό κόστος που δεν μπορείτε να αποφύγετε, όπως το ενοίκιο. Η επιθυμία είναι ένα “μπόνους” που θα μπορούσατε να κάνετε χωρίς, όπως μια εκδρομή εστιατορίου. Οι αποταμιεύσεις αντιπροσωπεύουν τις μηνιαίες πληρωμές πρόσθετων δανείων, συνταξιοδοτικών εισφορών ή τα χρήματα που επιφυλάσσετε για τις λιγότερο υπέροχες περιόδους.

3. Αξιολογήστε και προσαρμόστε τα έξοδά σας για να σεβαστείτε τον κανόνα 50/30/20.

Τώρα που μπορείτε να δείτε τα ποσά που διατίθενται στις ανάγκες σας, τις επιθυμίες σας και τις αποταμιεύσεις σας κάθε μήνα, Μπορείτε να ξεκινήσετε τη βελτιστοποίηση του προϋπολογισμού σας σύμφωνα με τον κανόνα 50/30/20. Ο καλύτερος τρόπος για να προχωρήσετε είναι να εκτιμήσετε πόσο ξοδεύετε μηνιαία για τις επιθυμίες σας.

Σύμφωνα με τον κανόνα 50/30/20, Η επιθυμία δεν είναι υπερβολική, είναι μια απλή ευχαρίστηση που σας επιτρέπει να απολαύσετε τη ζωή. Η μείωση των αναγκών σας μπορεί να αντιπροσωπεύει μια πολύπλοκη εργασία και μια πραγματική πρόκληση, οπότε είναι καλύτερο να σκεφτείτε τις επιθυμίες που θέλετε να περιορίσετε να παραμείνετε στο 30 % του καθαρού σας εισοδήματος. Όσο περισσότερο μειώνετε τα έξοδά σας που σχετίζονται με τις επιθυμίες σας, τόσο περισσότερο η πιθανότητα να επιτευχθεί ο στόχος του 20 % αφιερωμένου στις αποταμιεύσεις σας.

Κανόνας αριθμομηχανής 50/30/20

ΜΑΣ Υπολογιστής προϋπολογισμού σε απευθείας σύνδεση 50/30/20 θα μπορούσε να σας επιτρέψει να πάτε γρηγορότερα και πιο εύκολα. Το NerdWallet και το MoneyFit προσφέρουν και ηλεκτρονικούς υπολογιστές που θα σας πουν τα ποσά που θα διατεθούν στις ανάγκες σας, τις επιθυμίες σας και τις αποταμιεύσεις σας κάθε μήνα, με βάση το καθαρό εισόδημά σας.

Κανόνας Φύλου υπολογισμού 50/30/20

Ενώ ένας ηλεκτρονικός υπολογιστής είναι σε θέση να παρέχει μια επισκόπηση του ιδανικού προϋπολογισμού σας σύμφωνα με τον κανόνα 50/30/20, Εάν θέλετε να αναπτύξετε έναν πιο λεπτομερή προϋπολογισμό, ένα ειδικό κανόνα διάδοσης 50/30/20 αντιπροσωπεύει μια καλή επιλογή. Λογισμικό όπως το Microsoft Excel, το Google Sheets και οι αριθμοί της Apple προσφέρουν μοντέλα υπολογισμών για τη διευκόλυνση της διαχείρισης του προϋπολογισμού. Μπορείτε να βρείτε πολλά ηλεκτρονικά φύλλα υπολογισμού διαθέσιμα δωρεάν, διαφήμιση

Κατάλληλο για τον κανόνα 50/30/20 και ποιοι είναι γ

ενημερωμένο με οποιοδήποτε πρόγραμμα, για να σας επιτρέψει να επιτύχετε τους οικονομικούς σας στόχους.

Υπο-λογαριασμοί N26

Με το N26, αποθηκεύστε με το δικό σας ρυθμό για τα έργα σας χάρη στους υπο-λογαριασμούς.

Τα χρήματά σας στο N26

Η διαχείριση του προϋπολογισμού είναι ιδανική για να αισθάνεστε πιο καθησυχασμένοι και να ελέγχετε τα έξοδά της. Με το N26, η διαχείριση των χρημάτων σας γίνεται παιχνίδι παιδιού. Πράγματι, χάρη στις έξυπνες λειτουργίες διαχείρισης του προϋπολογισμού όπως η στρογγυλοποίηση, τα υποκείμενα χώρου ή ακόμη και η λειτουργικότητα διαχείρισης, θα έχετε πιο εύκολο να εφαρμόσετε τον κανόνα της 50/30/20. Αποκτήστε πρόσβαση στα χρήματά σας οπουδήποτε με τον ηλεκτρονικό σας τραπεζικό λογαριασμό και λάβετε άμεσες ειδοποιήσεις ώθησης για να έχετε ένα ενημερωμένο όραμα των οικονομικών σας. Και επιπλέον, οι ελεύθεροι χώροι σας υπο-λογαριασμού σας βοηθούν να παρακολουθείτε τους στόχους αποταμίευσής σας, ενώ η λειτουργικότητα διαχείρισης θα κατηγοριοποιήσει αυτόματα τα έξοδά σας για να σας βοηθήσει να διατηρήσετε το μάθημα.